元本保証の資産運用とは?

元本保証は資産運用の基本

資産運用はお金に余裕がある人だけのものではありません。

金額に関係なく、お金に働いてもらうという考えを持つことでお金を増やす人になる第一歩が踏み出せます。

「資産運用」というと、お金に余裕がある人がやることで自分には関係ないという声をよく聞きます。それは大きな間違い! 金額に関わらず“お金に働いてもらう”という考えを持つことが、貯まる人から増やす人になる第一歩なのです。

資産が減らないことを金融機関が約束。それが元本保証。

コツコツ預金をして、月収の半年分くらいのお金がたまったら考えたいのが資産運用です。

資産運用をはじめるというと難しく聞こえるかもしれませんが基本はとても簡単。

少しでも金利が有利な金融商品に預金を移し替えてお金にもしっかり働いてもらうことです。

金融商品には預金などのようにお金が減ることがない(国が1000万円まで保証してくれている。)ローリスクのものから、株や投資信託のように日々値動きがあるものまで様々です。

儲けが大きいと損失も大きくなりますので元本保証の金融商品は資産運用の基本になります。

元本保証とは預けた資産が減らないことを金融期間や国が約束してくれることです。資産が減ることがないのは大きな魅力ですね。

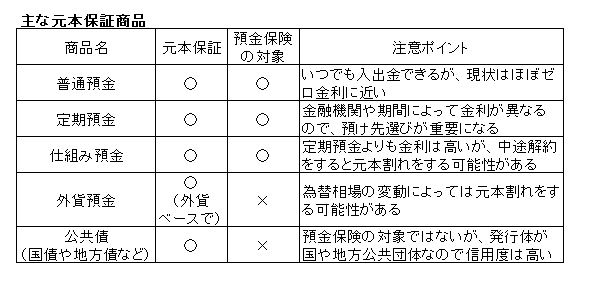

元本保証の金融商品といっても様々

定期預金、普通預金など「預金」という単語が商品名に付いている場合、元本が保証されます。

[caption id="" align="alignnone" width="500"]

http://allabout.co.jp/gm/gc/12872/ より引用[/caption]

http://allabout.co.jp/gm/gc/12872/ より引用[/caption]覚えておいてほしいことは預入期間と金利のバランスです。

普通預金はATMでいつでもお金を下ろすことができる反面、金利は一番低く設定されています。

定期預金はある程度の期間預けておかねばならないため、普通預金よりも金利が高くなります。

定期預金の預入期間が長くなればなるほど金利が高くなる傾向がありますが、ネット銀行などでは1年のみ金利を高くする傾向が多いので検討している商品をしっかり理解することが大事です。

定期預金は中途解約してしますと金利が低くなってしまいます。ただ途中解約しても元本より下回ることはありません

仕組預金は解約時期によっては元本割れする可能性がありますので注意が必要です。

仕組預金は解約時期によっては元本割れする可能性がありますので注意が必要です。スポンサーリンク

2014-06-29 18:46

nice!(0)

コメント(0)

トラックバック(0)

コメント 0