元本保証の資産運用とは?

元本保証は資産運用の基本

資産運用はお金に余裕がある人だけのものではありません。

金額に関係なく、お金に働いてもらうという考えを持つことでお金を増やす人になる第一歩が踏み出せます。

「資産運用」というと、お金に余裕がある人がやることで自分には関係ないという声をよく聞きます。それは大きな間違い! 金額に関わらず“お金に働いてもらう”という考えを持つことが、貯まる人から増やす人になる第一歩なのです。

資産が減らないことを金融機関が約束。それが元本保証。

コツコツ預金をして、月収の半年分くらいのお金がたまったら考えたいのが資産運用です。

資産運用をはじめるというと難しく聞こえるかもしれませんが基本はとても簡単。

少しでも金利が有利な金融商品に預金を移し替えてお金にもしっかり働いてもらうことです。

金融商品には預金などのようにお金が減ることがない(国が1000万円まで保証してくれている。)ローリスクのものから、株や投資信託のように日々値動きがあるものまで様々です。

儲けが大きいと損失も大きくなりますので元本保証の金融商品は資産運用の基本になります。

元本保証とは預けた資産が減らないことを金融期間や国が約束してくれることです。資産が減ることがないのは大きな魅力ですね。

元本保証の金融商品といっても様々

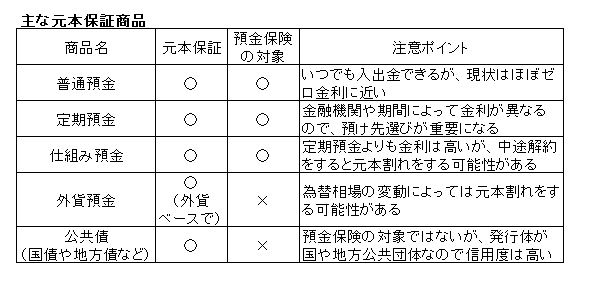

定期預金、普通預金など「預金」という単語が商品名に付いている場合、元本が保証されます。

[caption id="" align="alignnone" width="500"]

http://allabout.co.jp/gm/gc/12872/ より引用[/caption]

http://allabout.co.jp/gm/gc/12872/ より引用[/caption]覚えておいてほしいことは預入期間と金利のバランスです。

普通預金はATMでいつでもお金を下ろすことができる反面、金利は一番低く設定されています。

定期預金はある程度の期間預けておかねばならないため、普通預金よりも金利が高くなります。

定期預金の預入期間が長くなればなるほど金利が高くなる傾向がありますが、ネット銀行などでは1年のみ金利を高くする傾向が多いので検討している商品をしっかり理解することが大事です。

定期預金は中途解約してしますと金利が低くなってしまいます。ただ途中解約しても元本より下回ることはありません

仕組預金は解約時期によっては元本割れする可能性がありますので注意が必要です。

仕組預金は解約時期によっては元本割れする可能性がありますので注意が必要です。資産運用会社ランキング

今回は資産運用会社をランキング形式でまとめてみました。

スポンサードリンク

合併会社であり旧社の投信に強い部分と年金に強い部分が一緒になっでおり、総合力あり。

また一部だが他にない特色のプロダクトもある。

投信のバリエーションの幅広さ。相場展開がどうなっても、それなりに耐えられる。ある意味リスクコントロールできている。

業界で3位で知名度があり、一定の資金流入がある。

大手金融グループの投信会社という立ち位置がある。

世界中のトップクラスの運用会社へのアクセス。運用内容の自由度が高い。

国内最大の投資信託を運用している。

特にグローバル・ソブリン・オープンは有名。

日本生命系の投資信託会社。日本最大手の生命保険会社の傘下であるため安心度が強い。

中央区が本社。30年近く歴史がある。

三井住友系の会社のなので安心度が高い。

歴史の長く、信頼性がある。

野村系の投資信託会社。営業力は類をみない。

大和証券と住友銀行のジョイント・ベンチャー

日興コーディアル系の資産運用会社

以下は解説はなしにします。

スポンサードリンク

1位 みずほ投信投資顧問

合併会社であり旧社の投信に強い部分と年金に強い部分が一緒になっでおり、総合力あり。

また一部だが他にない特色のプロダクトもある。

2位 大和証券投資信託委託

投信のバリエーションの幅広さ。相場展開がどうなっても、それなりに耐えられる。ある意味リスクコントロールできている。

業界で3位で知名度があり、一定の資金流入がある。

3位 三菱UFJ投信

大手金融グループの投信会社という立ち位置がある。

世界中のトップクラスの運用会社へのアクセス。運用内容の自由度が高い。

4位 国際投信投資顧問

国内最大の投資信託を運用している。

特にグローバル・ソブリン・オープンは有名。

5位 ニッセイアセットマネジメント

日本生命系の投資信託会社。日本最大手の生命保険会社の傘下であるため安心度が強い。

6位 三井住友トラスト・アセットマネジメント

中央区が本社。30年近く歴史がある。

7位 三井住友アセットマネジメント

三井住友系の会社のなので安心度が高い。

歴史の長く、信頼性がある。

8位 野村アセットマネジメント

野村系の投資信託会社。営業力は類をみない。

9位 大和住銀投信投資顧問

大和証券と住友銀行のジョイント・ベンチャー

10位 日興アセットマネジメント

日興コーディアル系の資産運用会社

以下は解説はなしにします。

11位 損保ジャパン日本興亜アセットマネジメント

12位 明治安田アセットマネジメント

13位 シュローダー・インベストメント・マネジメント

14位 T&Dアセットマネジメント

15位 ピクテ投信投資顧問

16位 ドイチェ・アセット・マネジメント

17位 朝日ライフ アセットマネジメント

18位 岡三アセットマネジメント

19位 東京海上アセットマネジメント投信

2

45歳の女性が資産運用を勉強するには

45歳の女性が資産運用を勉強する方法を列挙します。

スペシャリストでない限り下記の方法がベストです。

スポンサードリンク

まず数式を示しています。

期待資産額=年齢×年収/10

これによると、読者の年齢が40歳で年収600万円の場合、期待資産額は2400万円。

読者がこれを上回っていれば「蓄財優等生」、下回っていれば「蓄財劣等生」です。

まず、総資本というのは人的資本+金融資本でできているのですが、

人的資本を最大化したければ、自己投資するか長く働くのが正解。

また、金融資本というのは金融資産+不動産+年金資産+相続財産

でできています。

◆資産運用の4つの原則

(1)確実に儲かる話はあなたのところには絶対に来ない

(2)誰も他人のお金のことを真剣に考えたりしない

(3)誰も本当のことを教えてはくれない

(4)自分の資産は自分で守るしかない

-----------------------------------------------

◆人的資本からより大きな富を得る方法は2つある。

(1)人的資本への投資によって運用利回りを上げる

(2)人的資本の運用期間をできるだけ長くする

◆生命保険の正しい買い方

(1)もっとも経費率の低い生命保険に加入する

(2)保障は必要最低限にする

(3)保障が不要になったらすぐに解約する

株価=EPS÷金利

世界株ETFのなかで日本の個人投資家がもっとも購入しやすいのは、東証の「上場インデックスファンド世界株式」(1554)だろ

う。世界株ETFから日本株を除いたもので、すでに日本株を保有している日本の投資家に最適化したものだ

暴落のリスクを避けながら株式資産に投資するもっとも確実な方法は、株式市場が暴落してから分散投資を始めること

「賃貸よりマイホームが得だ」という“常識”は、「借金をして投資した方が得だ」という話を言い換えただけ

不動産価格=毎年の賃料÷金利

どうせ投資するならオープンマーケットの方がいい

家賃保証とは「空室でも賃料を払う」という契約で、金額を保証しているわけではないということだ。不動産業者はいつでも家賃の減

額請求が可能なのだ

不動産投資のノウハウというのは、けっきょくのところ「いかにしてインサイダーになるか」ということに尽きるのだ

急なペースで金利が上がったときにもっとも確実に利益を得る方法は普通預金か短期の定期預金にお金を預けておくことだ(逆に長期

の定期預金では、金利の上昇に追いつくことができずに損をしてしまう)

◆「国家破産対策」商品

・国債ベアファンド

・外貨預金

・物価連動国債

スペシャリストでない限り下記の方法がベストです。

スポンサードリンク

まず数式を示しています。

期待資産額=年齢×年収/10

これによると、読者の年齢が40歳で年収600万円の場合、期待資産額は2400万円。

読者がこれを上回っていれば「蓄財優等生」、下回っていれば「蓄財劣等生」です。

まず、総資本というのは人的資本+金融資本でできているのですが、

人的資本を最大化したければ、自己投資するか長く働くのが正解。

また、金融資本というのは金融資産+不動産+年金資産+相続財産

でできています。

◆資産運用の4つの原則

(1)確実に儲かる話はあなたのところには絶対に来ない

(2)誰も他人のお金のことを真剣に考えたりしない

(3)誰も本当のことを教えてはくれない

(4)自分の資産は自分で守るしかない

-----------------------------------------------

◆人的資本からより大きな富を得る方法は2つある。

(1)人的資本への投資によって運用利回りを上げる

(2)人的資本の運用期間をできるだけ長くする

◆生命保険の正しい買い方

(1)もっとも経費率の低い生命保険に加入する

(2)保障は必要最低限にする

(3)保障が不要になったらすぐに解約する

株価=EPS÷金利

世界株ETFのなかで日本の個人投資家がもっとも購入しやすいのは、東証の「上場インデックスファンド世界株式」(1554)だろ

う。世界株ETFから日本株を除いたもので、すでに日本株を保有している日本の投資家に最適化したものだ

暴落のリスクを避けながら株式資産に投資するもっとも確実な方法は、株式市場が暴落してから分散投資を始めること

「賃貸よりマイホームが得だ」という“常識”は、「借金をして投資した方が得だ」という話を言い換えただけ

不動産価格=毎年の賃料÷金利

どうせ投資するならオープンマーケットの方がいい

家賃保証とは「空室でも賃料を払う」という契約で、金額を保証しているわけではないということだ。不動産業者はいつでも家賃の減

額請求が可能なのだ

不動産投資のノウハウというのは、けっきょくのところ「いかにしてインサイダーになるか」ということに尽きるのだ

急なペースで金利が上がったときにもっとも確実に利益を得る方法は普通預金か短期の定期預金にお金を預けておくことだ(逆に長期

の定期預金では、金利の上昇に追いつくことができずに損をしてしまう)

◆「国家破産対策」商品

・国債ベアファンド

・外貨預金

・物価連動国債

賢い資産運用をご紹介 その2

その1からの続きです。

スポンサードリンク

近年の金価格の高騰で金投資が非常に注目されています。

銀行に預けていても金利は低いしインフレで実質損。と考えて金投資を検討する方が多いそうです。

「世界の金融が崩壊しても金だけは価値を持つ」と言われているくらい金の価値は世界共通というのが強みです。

現金は実質紙切れですので国などの信用がなくなったら終わりですが金はそれ自体が価値を持っています。

もちろん金を買うのは高値づかみという高いところで買ってしまってその後安くなるというリスクがありますが

そのリスクを最小限にする方法があります。それが純金積立です

毎月毎月一定額の金を購入することで一回の購入価格を抑えることができリスクが分散できます。

詳しくはドルコスト平均法( http://allabout.co.jp/gm/gc/12929/ )をご参照ください。

[caption id="attachment_82" align="alignnone" width="274"] 金の価値はなくならない[/caption]

金の価値はなくならない[/caption]

不動産投資は資産運用の中でも鉄板ですが

一番のリスクは変な物件を買わされてしまうこと。

営業者の利益が大きい分、いまいちな物件でも言葉巧みに勧誘してきます。

そしてダメ物件を買ってしまい数年後から借金地獄という話も少なくありません。

不動産投資をされる際は第三者の査定などをお願いするなど石橋を徹底的に叩くことが重要です。

ちなみに私の知り合いで査定のみをビジネスにしている方がいます。

儲かる不動産業界にいながら利益の薄い査定を仕事にしている姿には脱帽です。

http://www.fpplants.jp/

太陽光発電は東日本大震災の後に急速に注目されました。

不動産投資よりも低い額からでき、なおかつ利回りが高くリスクが低いのが魅力ですね。

専門家に現実的な利回りを聞くと4~8%程度だそうです。

15%!なんて言っている業者は怪しいそうです。

国の補助などもありますから太陽光発電はかなり割のいい資産運用の一つです。

[caption id="attachment_115" align="alignnone" width="259"] 不動産投資の一つみたいなものですね。[/caption]

不動産投資の一つみたいなものですね。[/caption]

資産運用といっても千差万別。

一から勉強するのは大変かもしれませんが投資は自己責任ですのである程度の勉強は絶対に必須です。

自分になった運用方法があるのにもかかわらず低利回りで運用して機会を損失する可能性もありますし、

極端ですが投資詐欺なども流行っているそうです。

富裕層はお金を稼ぐことよりもお金を手元に残すことを考えています。

富裕層とは言わずとも自分の資産をしっかりと効率的に増やす方法をたくさん勉強することが

お金持ちへの第一歩です。

スポンサードリンク

6:金投資

近年の金価格の高騰で金投資が非常に注目されています。

銀行に預けていても金利は低いしインフレで実質損。と考えて金投資を検討する方が多いそうです。

「世界の金融が崩壊しても金だけは価値を持つ」と言われているくらい金の価値は世界共通というのが強みです。

現金は実質紙切れですので国などの信用がなくなったら終わりですが金はそれ自体が価値を持っています。

もちろん金を買うのは高値づかみという高いところで買ってしまってその後安くなるというリスクがありますが

そのリスクを最小限にする方法があります。それが純金積立です

毎月毎月一定額の金を購入することで一回の購入価格を抑えることができリスクが分散できます。

詳しくはドルコスト平均法( http://allabout.co.jp/gm/gc/12929/ )をご参照ください。

[caption id="attachment_82" align="alignnone" width="274"]

金の価値はなくならない[/caption]7:不動産投資

不動産投資は資産運用の中でも鉄板ですが

一番のリスクは変な物件を買わされてしまうこと。

営業者の利益が大きい分、いまいちな物件でも言葉巧みに勧誘してきます。

そしてダメ物件を買ってしまい数年後から借金地獄という話も少なくありません。

不動産投資をされる際は第三者の査定などをお願いするなど石橋を徹底的に叩くことが重要です。

ちなみに私の知り合いで査定のみをビジネスにしている方がいます。

儲かる不動産業界にいながら利益の薄い査定を仕事にしている姿には脱帽です。

http://www.fpplants.jp/

8:太陽光発電

太陽光発電は東日本大震災の後に急速に注目されました。

不動産投資よりも低い額からでき、なおかつ利回りが高くリスクが低いのが魅力ですね。

専門家に現実的な利回りを聞くと4~8%程度だそうです。

15%!なんて言っている業者は怪しいそうです。

国の補助などもありますから太陽光発電はかなり割のいい資産運用の一つです。

[caption id="attachment_115" align="alignnone" width="259"]

不動産投資の一つみたいなものですね。[/caption]最後に

資産運用といっても千差万別。

一から勉強するのは大変かもしれませんが投資は自己責任ですのである程度の勉強は絶対に必須です。

自分になった運用方法があるのにもかかわらず低利回りで運用して機会を損失する可能性もありますし、

極端ですが投資詐欺なども流行っているそうです。

富裕層はお金を稼ぐことよりもお金を手元に残すことを考えています。

富裕層とは言わずとも自分の資産をしっかりと効率的に増やす方法をたくさん勉強することが

お金持ちへの第一歩です。

賢い資産運用をご紹介 その1

今回は賢く資産運用をしていく上で商品をご紹介していきたいと思います

賢い資産運用を一言で言えば目的にあった商品を選ぶこと。

資産運用の商品にはすべて一長一短があります。

今回は資産運用と1口に言ってもどのような商品があるのかご説明していきます。

スポンサードリンク

個人向け国債のロゴです。[/caption]

個人向け国債のロゴです。[/caption]

その2へ続きます。

その2へ続きます。

1:定期預金

まず資産運用で大切なことは増えるよりも減らさないこと 資金額や個人個人の人生設計によって変わってきますが ローリスクの代表格は銀行の定期預金です。 元本割れの心配もなく、万が一預けている銀行が破綻したとしても1000万円は国が保証してくれるため 安全安心なのが定期預金です。 メガバンクなどの金利は0.03%ですが、あおぞら銀行のインターネット支店などをみると0.3%程度と 銀行によって大きな開きがあります。 利便性や金利などを見極めて銀行を選ぶことが大事です。

2:国債

定期預金と同じくらい安全安心なのが国債です。 国債とは簡単に言えば国にお金を貸すこと。 日本にお金を貸す国債は日本国債です。 日本が破綻しない限り損失がでることがありません。 資産家と言われる方々の多くは国債を買っているのは常識とも言われています。 国債には変動タイプと固定タイプがあります。 変動タイプはその時の経済情勢によって半年に一度金利が変わります。 そのため変動タイプは今後金利が上る可能性もありますし、下がる可能性もあります。 固定タイプは申し込んだ時からずっと変わらないままです。 [caption id="attachment_68" align="alignnone" width="300"] 個人向け国債のロゴです。[/caption]

個人向け国債のロゴです。[/caption]

3:社債

社債というのは簡単にいうと民間企業(株式会社など)が発行する債券のことです 会社にお金を貸すことですね。 定期預金や国債に比べて金利は高く、安全性も高めの資産運用の一つです。 例えば日本で二番目に大きい(2014年5月)ソフトバンクに貸すと 1.5%程度の金利です。ソフトバンクが潰れること可能性は0ではありませんが 限りなく低いですね。お金を貸しているので当然、満期になれば100%戻ってきます。 途中で売却することも可能ですが、その場合は元本割れの可能性があります。 社債はその会社の業績や評判などによって価値は変動しますが、 満期になると100%戻ってきます(これができないと倒産です)。 途中で売却すると証券会社の手数料で元本割れの可能性がありますので 途中解約にはご注意ください。 人気の社債などは発売直後に売り切れることもしばしばです。 金利はだいたい0.2~2.5%程度のところが多いようです。

4:株式投資

資産運用初心者のかたは株と聞くとハイリスクなイメージを持つ方が多いと思います。 たしかに社債や定期預金に比べたらリスクはありますが、リスクを正しく理解することが大事です。 株式投資で利益を上げる方法は株の売却益が一つ。 安く買って高く売れれば売却益がでますがそれだけではありません。 株には配当というものがあります。 定期預金や社債で考えたら金利のようなものですね。 ただ銀行の場合は預けておくだけで元本は減らずに金利がつくわけですが 株は配当金がもらえる代わりに株での損益がでてきます。 株の値段が買った時点よりも下がっていけばいわゆる含み損と言われるものがでてくるので 配当をもらっても損をしたままという可能性があります。 しかし、株の価格が買った当時よりも上昇すれば 株の利益に加えて配当がもらえます。 以上の理由から株は怖い、損失、ハイリスクという考え方は間違っています。 ちなみにですが投資のみで生活をされている方は配当収入が大部分を占めることが多いです。 株の配当益は国債や定期預金に比べてとても高いためです。 年利5%くらいを考えた場合、株式投資をしないと厳しいのが現状です。 他の手段でそのくらいの利回りを達成したい場合、不動産投資などがありますが 元本回収まで最低でも10年はかかります(そのため融資をうけることが前提になります)し、 予定通りに利益を生み続けてくれるかどうかはわかりません。 総合的に考えれば株の配当金はやはり魅力的です。 配当利回りが4%だと考えたら10年で40%。 長期的な目線で考えたらとても賢い資産運用の一つです。 銘柄選びが株式投資の肝になります。 ※株式投資の銘柄を配信するサービスなどありますがあまり過信しないほうがいいです。 あっちは損してもなにも責任はとりませんから。 投資はすべて自己責任です。

5:FX

FXと聞くとハイリスクハイリターンの資産運用というイメージがあると思います。 知り合いで損した人がいるかもしれませんが、それはおそらく短期売買のスタイルの人でしょう。 確実にリスクは高くなりますが株式投資と同じく売却益以外にも 配当のようなスワップ金利がもらえることが大きな魅力です。 スワップ金利とは銀行の金利のようなものです。 日本の銀行で円で預けてもほぼ金利はつきませんが他国にいけば高金利な国がたくさんあります。 4年前にワールドカップを行った南アフリカであれば金利が5%。 オーストラリアなら2.5%にもなります。 もちろん為替リスクは考える必要はありますが、長期的に見れば為替リスクを 打ち消すほどの金利です。5%は10年で50%ですからね。 とはいっても国が潰れてしまったり、ジンバブエドルのようなことがおきるリスクはありますので 総合的に考えて検討してください。 資産に余裕がある方は一部をスワップ金利目的のFXにしておくのも有りだと思います。 分散投資は基本のキホンですからね。 その2へ続きます。

その2へ続きます。

富裕層向け資産運用サービス

金融の自由化に拍車がかかっており、富裕層向けの資産運用サービスが生まれてきています。

今回は富裕層の方向けの資産運用サービスをご紹介いたします。

スポンサードリンク

プライベートバンクという言葉を様々なところで聞きますがプライベートバンクのことをしっかりとご存知な方は少ないです。

プライベートバンクとは、元々ヨーロッパの富豪の資産運用を守る金融機関でした。

しかし近年個人顧客にまでサービスの幅が広がり大衆化してきました。

投資初心者は手数料の安いネット証券から始めようとしますがネット証券からは助言はもらえません。

では大手の証券会社や銀行などの窓口にいって相談しても証券会社や銀行側の利益になる商品をセールスされるのがオチです。

そこでプライベートバンクです。

富裕層の方と二人三脚で資産形成をしてくれる専門家としてのプライベートバンクの機能をもった金融機関をご紹介していきます。

プライベートバンクの機能を持った金融機関それは

1:富裕層専門の金融機関

2:ラップ口座(SMA)

3:プライベートバンク的な証券会社

の3つです。

この3つのサービスは顧客一人一人にポートフォリオ設計をしてくれる、専任の専門家が相談に乗ってくれる、そして長期的なサービスが受けることができるというところが特徴です。

下記は一例です。

・香港上海銀行(HSBC)のプレミア

1000万円以上の金融資産を持つ顧客に、専任のリレーションシップマネージャーが担当してくれる

・スタンダードチャータード銀行

2000万円以上の預かり資産をもつ顧客へのプライオリティバンキング

・三菱UFJモルガン・スタンレーPB証券

個人富裕層、ミドルマーケットの法人にウェルス・マネジメント・サービスを案内

[caption id="attachment_95" align="alignnone" width="275"] 富裕層向け金融機関といってもたくさんあります[/caption]

富裕層向け金融機関といってもたくさんあります[/caption]

預かり資産が一定以上の顧客にラップ口座を提供している証券会社があります。

ラップ口座ってなに?という方はこちらをご覧下さい。

私が思いつくだけでも野村証券、大和証券、SMBCフレンド証券、三菱UFJ信託銀行、SMBC日興証券などがあなただけのラップ口座の開設ができます。

野村証券や大和証券のラップ口座が500万円からラップ口座が利用できるようになったこともあり、ラップ口座のハードルは下がってきています。

当たり前ですがラップ口座ではファンドラップフィーなどの手数料が請求されます。

[caption id="attachment_96" align="alignnone" width="300"] ラップ口座の簡単な仕組みです。[/caption]

ラップ口座の簡単な仕組みです。[/caption]

IFAは3つの柱がそのまま名前になっています。[/caption]

IFAは3つの柱がそのまま名前になっています。[/caption]

今回は富裕層の方向けの資産運用サービスをご紹介いたします。

スポンサードリンク

富裕層向けサービスでおすすめはプライベートバンクの機能を持ったもの

プライベートバンクという言葉を様々なところで聞きますがプライベートバンクのことをしっかりとご存知な方は少ないです。

プライベートバンクとは、元々ヨーロッパの富豪の資産運用を守る金融機関でした。

しかし近年個人顧客にまでサービスの幅が広がり大衆化してきました。

投資初心者は手数料の安いネット証券から始めようとしますがネット証券からは助言はもらえません。

では大手の証券会社や銀行などの窓口にいって相談しても証券会社や銀行側の利益になる商品をセールスされるのがオチです。

そこでプライベートバンクです。

富裕層の方と二人三脚で資産形成をしてくれる専門家としてのプライベートバンクの機能をもった金融機関をご紹介していきます。

プライベートバンクの機能を持った金融機関それは

1:富裕層専門の金融機関

2:ラップ口座(SMA)

3:プライベートバンク的な証券会社

の3つです。

この3つのサービスは顧客一人一人にポートフォリオ設計をしてくれる、専任の専門家が相談に乗ってくれる、そして長期的なサービスが受けることができるというところが特徴です。

1:富裕層専門の金融機関

下記は一例です。

・香港上海銀行(HSBC)のプレミア

1000万円以上の金融資産を持つ顧客に、専任のリレーションシップマネージャーが担当してくれる

・スタンダードチャータード銀行

2000万円以上の預かり資産をもつ顧客へのプライオリティバンキング

・三菱UFJモルガン・スタンレーPB証券

個人富裕層、ミドルマーケットの法人にウェルス・マネジメント・サービスを案内

[caption id="attachment_95" align="alignnone" width="275"]

富裕層向け金融機関といってもたくさんあります[/caption]2:ラップ口座(SMA)

預かり資産が一定以上の顧客にラップ口座を提供している証券会社があります。

ラップ口座ってなに?という方はこちらをご覧下さい。

私が思いつくだけでも野村証券、大和証券、SMBCフレンド証券、三菱UFJ信託銀行、SMBC日興証券などがあなただけのラップ口座の開設ができます。

野村証券や大和証券のラップ口座が500万円からラップ口座が利用できるようになったこともあり、ラップ口座のハードルは下がってきています。

当たり前ですがラップ口座ではファンドラップフィーなどの手数料が請求されます。

[caption id="attachment_96" align="alignnone" width="300"]

ラップ口座の簡単な仕組みです。[/caption]

ラップ口座の簡単な仕組みです。[/caption]3:プライベートバンク的な証券会社

プライベートバンク的な証券会社として、IFA(独立系ファイナンシャルアドバイザー)のいる証券会社があります。 いくつか会社を紹介します。 ・PMW日本証券 400名以上のIFAがいる ・証券ジャパン 歴史あるプライベートバンク的証券会社 プライベートバンク的証券会社ではIFAが顧客の相談に乗りながら顧客一人一人のファンドポートフォリオを作っていくサービスを持っております。ラップ口座であったファンドラップフィーのような追加費用は請求されないことが多いようです。 [caption id="attachment_98" align="alignnone" width="246"] IFAは3つの柱がそのまま名前になっています。[/caption]

IFAは3つの柱がそのまま名前になっています。[/caption]

金融機関の営業マンの悪いイメージ

3つの富裕層向け金融サービスを紹介しました。 このような新しいサービスが生まれる背景には既存の金融機関がもたらした個人への被害や損害と一般の人達が持つ不信感があります。 資産運用を称した金融機関の犯罪や法令違反が当たり前のように行われてきました、 例をあげると証券会社の損失補てん、リスクが大きい商品の不適切な営業、などなど数えればキリがありません。 個人投資家には銀行や証券会社とつきあいがあるが「他に方法が知らない」から付き合いざるをえないという方が多くいらっしゃいますし、助言や勧誘を「信頼することができない」と答える人がたくさんいます。 そういった意味でも今回紹介した金融サービスが個人投資家の利益に直結していけば多くの個人投資家にとって安心できるサービスとなります。業界内でも不正行為も少なくなるでしょう。 それに加えて、日本人の金融のレベルをアップさせて、金融力が日本に浸透するならそれはとても素晴らしいことです。 特に富裕層の方の場合は頼れる金融の専門家を利用するのは最善の方法の一つです。 金融の自由化によって様々な金融サービスが生まれてきており、たくさんの方法があることを知って欲しいです。 その上で自分に一番あった選択をされることをおすすめします。100万の資産運用方法と気をつけたいこと

[caption id="attachment_80" align="alignnone" width="264"] 小さいころは100万円に憧れていませんでしたか?[/caption]

小さいころは100万円に憧れていませんでしたか?[/caption]

定期預金が一番手軽で安全確実は方法です。

定期預金をする時に忘れないで頂きたいことは生活費がしっかりと確保できているのか?という点です。

当たり前に思われるかもしれませんが生活費がどれだけ確保しているのかによって選ぶ預金の種類が変わってきます。

大体、生活費は半年分程度の蓄えがあればいいと言われています。

サラリーマンの方だと毎月収入が当たり前のように入ってきますが大企業も倒産の憂き目にあう時代ですし

リストラも日常茶飯事です。なので生活費は半年分確保しておきましょう。

普通預金より定期預金の方が金利は高いですし、あおぞら銀行のインターネット支店などを使うと

他の銀行の10倍も金利が高いことも有ります。定期預金が預金の中では一番金利が高いのです。

また生活費が半年分はちょっと足りないという方はいつでも引き出し可能な貯蓄預金を推します。

定期預金でも昔に比べたら金利は大きく下がりましたが長期的に見れば増える実感を得ることができるでしょう。

100万円を年0.3%の定期預金で10年運用したら単純計算で3万円ですからね(複利計算はしていません。)。

[caption id="attachment_81" align="alignnone" width="184"] 定期預金は本当に手軽[/caption]

定期預金は本当に手軽[/caption]

資産運用を行う際に参考にしたいポイントは検討している商品に元本保証があるのかという点です。

100万円という大きなお金ですから最悪でも元本は保証してほしいと考えるのであればリスクのある資産運用を選んではいけないのです。

元本保証がなされる資産運用の方法の一つとして個人向け国債というものがあります。

国債とは国が発行する債権。ようするに国にお金を貸すということです。

個人向け国債には変動金利型と固定金利型があります。

変動金利型も固定金利型も最低金利保証と言うものがあります。

国が「どんな情勢になっても0.05%の金利は保証します。」という制度です。

日本という国が保証しているので信頼性は高いです。

国が破綻するような事態がおきなければ安心して利用することができます。

ちなみに個人向け国債は中途換金するのに契約してから1~2年程度の時間が必要です。

しかし中途換金すると解約手数料などがひかれて増える分がほとんどなくなってしまうので注意が必要です。

[caption id="attachment_68" align="alignnone" width="300"] 個人向け国債のロゴです。[/caption]

ここ10年位の間で金の買取をする業者が非常に多くなっています。

金やプラチナといった現物の買取の値段というものは日々変動があるものの、

10年前と比べて3~4倍になりました。

不動産や外貨に比べて価値が変動しにくいと言われている(あくまで他の投資と比べてです。国債などと比べたら動きます。)ので

リスクの低い資産運用の一つと言われています。

今は、1万円程度から金投資ができるため、100万円の予算があれば金投資を組み込むのもひとつの方法です。

金投資といっても方法は様々で金を購入して家に置いている人もいれば純金積立といった積立も利用することができます。

現物取引(金を手元に置いておく)と証券取引(金を買っているけど手元にあるわけではなく権利をもっている)に分かれています。

現物は盗難などのリスクがありますし、証券取引は手元にないため不安という方もいらっしゃいます。

どちらにするかは自分で考えたほうがいいでしょう。

また近年の金価格の高騰で金の買取業者が家に来るといったような事例も増えています。

相場よりかなり安く買い叩く業者が後を立ちませんので注意しましょう。

[caption id="attachment_82" align="alignnone" width="274"] 金は金融が崩壊しても価値を持つと言われています。[/caption]

次に資産運用のリスク分散についてご説明いたします。

お金には常にリスクが付きまといます。

皆さんが利用している普通預金でもさえも倒産リスクがあるのです。

例えば預金をしている銀行が潰れてしまった場合、

1000万円以下のお金は国に保証されているので100万円は問題無いと思われるかもしれませんが

実際に破綻したらお金が手元に来るまでは数日かかります(参考文献:http://www.ddart.co.jp/payoff.html)。

数日でもお金が全く無かったら困りますからね。

それに100万円は大きいお金ではありますがなにかあったらすぐになくなってしまうお金でもあります。

例えば子供が病気で入院してしまって、特殊な病気で保険が効かないとなったらお金がすぐ必要ですよね。

そんな時のためにも大切な100万円を守るためにもリスクはしっかりと分散させましょう。

貯金をすべて定期預金にいれていて手元には10万円しかない!これが貯金を増やす方法だ!

なんて言っている人もいますがなにかあって中途解約してしまったら元も子もありません。

様々なリスクを考えた上で有効的に資産運用を行いましょう。

[caption id="attachment_84" align="alignnone" width="300"] リスクとはうまく付き合う[/caption]

リスクとはうまく付き合う[/caption]

100万円というお金について考えてみました。

100万円くらいまとまったお金があると様々な手段があります。

しかしすべて一長一短なので自分にあった手段を考えていくことが重要ですね。

それを考えたうえでぜひ資産運用にチャレンジしてみてください

小さいころは100万円に憧れていませんでしたか?[/caption]

小さいころは100万円に憧れていませんでしたか?[/caption]100万円を資産運用するために

今回は100万円の資産運用について考えていきたいと思います。

100万円、実際に写真でみると「おお!」と思われる方も多いのではないでしょうか?

しかし、安定的な収入があり、貯金がしっかりと出来ている人はそこまで大きな金額ではないと感じる方も多いかと思います。

とはいっても100万円は一つの区切りと考える方が多いため、100万円をうまく資産運用出来ないかと考える方が昨今では多くいらっしゃいます。

今回は100万円というとどのような手段があるのか、どのような方法が向いているのかをご紹介していきたいと思います。

スポンサードリンク

1.100万円を定期預金して資産運用をする

定期預金が一番手軽で安全確実は方法です。

定期預金をする時に忘れないで頂きたいことは生活費がしっかりと確保できているのか?という点です。

当たり前に思われるかもしれませんが生活費がどれだけ確保しているのかによって選ぶ預金の種類が変わってきます。

大体、生活費は半年分程度の蓄えがあればいいと言われています。

サラリーマンの方だと毎月収入が当たり前のように入ってきますが大企業も倒産の憂き目にあう時代ですし

リストラも日常茶飯事です。なので生活費は半年分確保しておきましょう。

普通預金より定期預金の方が金利は高いですし、あおぞら銀行のインターネット支店などを使うと

他の銀行の10倍も金利が高いことも有ります。定期預金が預金の中では一番金利が高いのです。

また生活費が半年分はちょっと足りないという方はいつでも引き出し可能な貯蓄預金を推します。

定期預金でも昔に比べたら金利は大きく下がりましたが長期的に見れば増える実感を得ることができるでしょう。

100万円を年0.3%の定期預金で10年運用したら単純計算で3万円ですからね(複利計算はしていません。)。

[caption id="attachment_81" align="alignnone" width="184"]

定期預金は本当に手軽[/caption]2.個人向け国債(元本保証)を検討する

資産運用を行う際に参考にしたいポイントは検討している商品に元本保証があるのかという点です。

100万円という大きなお金ですから最悪でも元本は保証してほしいと考えるのであればリスクのある資産運用を選んではいけないのです。

元本保証がなされる資産運用の方法の一つとして個人向け国債というものがあります。

国債とは国が発行する債権。ようするに国にお金を貸すということです。

個人向け国債には変動金利型と固定金利型があります。

変動金利型も固定金利型も最低金利保証と言うものがあります。

国が「どんな情勢になっても0.05%の金利は保証します。」という制度です。

日本という国が保証しているので信頼性は高いです。

国が破綻するような事態がおきなければ安心して利用することができます。

ちなみに個人向け国債は中途換金するのに契約してから1~2年程度の時間が必要です。

しかし中途換金すると解約手数料などがひかれて増える分がほとんどなくなってしまうので注意が必要です。

[caption id="attachment_68" align="alignnone" width="300"]

個人向け国債のロゴです。[/caption]3.金投資を行う。

ここ10年位の間で金の買取をする業者が非常に多くなっています。

金やプラチナといった現物の買取の値段というものは日々変動があるものの、

10年前と比べて3~4倍になりました。

不動産や外貨に比べて価値が変動しにくいと言われている(あくまで他の投資と比べてです。国債などと比べたら動きます。)ので

リスクの低い資産運用の一つと言われています。

今は、1万円程度から金投資ができるため、100万円の予算があれば金投資を組み込むのもひとつの方法です。

金投資といっても方法は様々で金を購入して家に置いている人もいれば純金積立といった積立も利用することができます。

現物取引(金を手元に置いておく)と証券取引(金を買っているけど手元にあるわけではなく権利をもっている)に分かれています。

現物は盗難などのリスクがありますし、証券取引は手元にないため不安という方もいらっしゃいます。

どちらにするかは自分で考えたほうがいいでしょう。

また近年の金価格の高騰で金の買取業者が家に来るといったような事例も増えています。

相場よりかなり安く買い叩く業者が後を立ちませんので注意しましょう。

[caption id="attachment_82" align="alignnone" width="274"]

金は金融が崩壊しても価値を持つと言われています。[/caption]4.資産運用のリスク分散

次に資産運用のリスク分散についてご説明いたします。

お金には常にリスクが付きまといます。

皆さんが利用している普通預金でもさえも倒産リスクがあるのです。

例えば預金をしている銀行が潰れてしまった場合、

1000万円以下のお金は国に保証されているので100万円は問題無いと思われるかもしれませんが

実際に破綻したらお金が手元に来るまでは数日かかります(参考文献:http://www.ddart.co.jp/payoff.html)。

数日でもお金が全く無かったら困りますからね。

それに100万円は大きいお金ではありますがなにかあったらすぐになくなってしまうお金でもあります。

例えば子供が病気で入院してしまって、特殊な病気で保険が効かないとなったらお金がすぐ必要ですよね。

そんな時のためにも大切な100万円を守るためにもリスクはしっかりと分散させましょう。

貯金をすべて定期預金にいれていて手元には10万円しかない!これが貯金を増やす方法だ!

なんて言っている人もいますがなにかあって中途解約してしまったら元も子もありません。

様々なリスクを考えた上で有効的に資産運用を行いましょう。

[caption id="attachment_84" align="alignnone" width="300"]

リスクとはうまく付き合う[/caption]簡単なまとめ

100万円というお金について考えてみました。

100万円くらいまとまったお金があると様々な手段があります。

しかしすべて一長一短なので自分にあった手段を考えていくことが重要ですね。

それを考えたうえでぜひ資産運用にチャレンジしてみてください

200万の資産運用でのおすすめ商品

200万円の資産運用でおすすめの商品

「投資に興味があって200万円程度のまとまったお金も出来た。そろそろ資産運用を考えてみたいな。」

という方に向けて今回は200万円を資産運用すると考えた時におすすめの商品をご案内していきたいと思います。

スポンサードリンク

ローリスク型資産運用の代表格 MMF

「どうしてもまずは損だけは避けたい!」という方におすすめなのはMMFです。

MMFはあくまで投資信託なので元本保証はありません。

しかし元本割れのリスクがとても小さくなっていることが特徴の一つです。

[caption id="" align="alignnone" width="200"] MMFでも金利は様々[/caption]

MMFでも金利は様々[/caption]

MMFでも金利は様々[/caption]

MMFは安全性の面でも流動性の面でもとても素晴らしい商品の一つです。

しかし、その分リターンは低くなります。メガバンクの預金金利(0.03%くらい)よりは若干高い程度。

MMFは証券会社や銀行などで取り扱っていますので身近なところで相談したらいいでしょう。

預金の感覚で運用できますので最初に始めるにはいい商品です。

[caption id="attachment_90" align="alignnone" width="238"]

銀行でも証券会社でもMMFを買えます[/caption]

銀行でも証券会社でもMMFを買えます[/caption]200万円あるけど積極的に運用もしてみたいならヘッジファンドもおすすめ

200万円運用したいけど、その中でも100万円はアクティブに運用したいという方にはヘッジファンドと言われるファンドもおすすめです。

ヘッジファンドは大きな利益をとることを目的としたファンドが多く、

年間20~30%程度の利回りになるようなファンドもあります。

金融の自由化で銀行や証券会社以外でも金融商品を売ることができるようになりました。

大口からのものが多いですが、中には100万円からできるものもありますので探してみるといいかもしれません。

ただ、ヘッジファンドは利益が大きい分、リスクも大きいことが多いので100万円程度でとどめておくことをおすすめします。

[caption id="attachment_89" align="alignnone" width="224"]

絶対的に利益をあげることが目的のヘッジファンド[/caption]

絶対的に利益をあげることが目的のヘッジファンド[/caption]

安全な資産運用とは?

安全な資産運用とは?

資産を管理していく上で一番大切なこと、それは置き場所をはっきりと使い分けることです。

今回は安全な資産運用というテーマで記事をまとめました。

スポンサードリンク

置き場所ということなので具体的に言うとお金を増やす場所、守る場所というのを使い分けるということです。

リスクを取りたくないお金はどこに置いておくのか?金融がどんどん自由化していき、選択肢は増える一方です。

今回は安全な資産運用ということですので投資に回すことのできない短期的に必要なるかも知れないお金の置き場所や、

投資するまでの準備としての預け先としても安全なお金の置き場というものを理解しておく必要があります。

[caption id="attachment_63" align="alignnone" width="243"]

お金の置き場所、大事です。[/caption]

お金の置き場所、大事です。[/caption]1:定期預金

安全な資産運用という意味での定番は、銀行の定期預金です。

銀行の定期預金とはいっても、先述した金融の自由化の影響でその利率は横並びではありません。

例えば2014年の段階ですと一番高い金利はあおぞら銀行のインターネット支店の0.3%。

逆に一番低いのはメガバンク(三菱東京UFJ銀行、みずほ銀行、三井住友銀行)の0.025%。その差は10倍以上。

金利は日々変わりますので、最新の情報は銀行のサイトをご覧下さい。

定期預金の場合、考えておきたいのはペイオフです。

1000万円を超える元本とその利息については金融機関が破綻した時に保護されません。

日本振興銀行が民事再生(破綻と考えてください)された際に5億預けていたおじいさんが嘆いていました。

そうならないように定期預金で1000万円を超える額を預ける場合は金融機関の格付けにも注意する必要があります。

[caption id="attachment_64" align="alignnone" width="200"]

定期預金もリスクがあるのです[/caption]

定期預金もリスクがあるのです[/caption]2:MMF(銀行、証券会社で購入可能)

定期預金とよく比較される資産運用の方法としてMMFがあります。

MMFは「マネー・マネジメント・ファンド」の略称で毎日毎日決算される投資信託の一種です。

公社債投資信託とも言われます。

ちなみにこのMMFは銀行でも証券会社でも購入可能です。

運用方針ですが、元本の安全性に配慮しており、短期間の運用に限定していることがポイントです。

残存期間が短い高利回りの公社債やコマーシャル・ペーパーに投資されることがほとんどです。

運用の方法としては定期預金とほぼ変わらないのですが異なる点があります。

| 定期預金 | MMF | |

| 利回り | 確定 | 実質 |

| 解約 | 途中解約不可 | 30日後解約自由 |

| 保護 | 1000万まで | 全額保護(分別管理) |

利回りの実質とは運用成績によるということです。

分別管理とは投資信託の特徴の一つです。

お金の置いておく場所を金融機関の資産と分けること(銀行が自由に使えるお金と運用のお金をわけること)で金融機関が倒産したり破綻した場合でも投資資金は問題ないというもの(運用の失敗というリスクはもちろんあります)です。

ちなみに定期預金は銀行の資産として運用がされています。

そのため、銀行が破綻した場合、お客様の資産も一緒になくなってしまう可能性があるため、それを法律で保護しましょう!というのがペイオフです。

定期預金は1000万円までは元本保証ですが、MMFはあくまで投資なので元本保証はありません。

その為、最悪の場合MMFだと元本割れする可能性もあります。

定期預金はペイオフのリスク、MMFは元本割れのリスクがあると考えていただければと思います。

一般的には1000万円以下なら定期預金、1000万円以上ならMMFといった判断ができます。

[caption id="attachment_67" align="alignnone" width="122"]

一長一短ですね[/caption]

一長一短ですね[/caption]3:個人向け国債

「3年以上は使わないだろう」という資産なら、個人向け国債という方法があります。

今の利率ですと変動10年型が0.4%、固定5年型が0.14%、固定3年型が0.08%になっています(財務省HPより)。

個人向け国債は1年が過ぎれば現金にすることができます。

金利は日々変わりますので最新の情報は財務局のHPをご覧下さい。

増えすという目的だと個人向け国債はいまいちですが、

国債は国に貸しているので最も安全な金融商品ということができます。

ちなみに個人向け国債は証券会社、銀行、信用金庫、信用組合、農協などでも購入できます。

1万円から購入できますので誰でも買うことができます。

国債の暴落などを盛んに謳われている昨今ですが、価格が動くの既発債なので個人向け国債への影響はしばらくありません。

[caption id="attachment_68" align="alignnone" width="224"]

ロゴがなかなか可愛いですね。[/caption]4:国内債券投資信託

国内債券投信はMMFと比べて、運用の自由度が高く、収益を上げるという意味で向いている商品です。

現金にするまで4営業日かかることや、MMFと同じく分別管理されていてペイオフがないことが国内債券投資信託の特徴の一つです。

投資信託の一種なので申し込み手数料や信託報酬、解約する際の手数料などが設定されていることがありますので

購入する際は必ず条件を確認して下さい。営業マンのトークに騙されてはいけません。

他にMMFと異なる点は銘柄次第で運用の成績は大きな差があることです。

運用成績を加味した上で安全に儲かる可能性が高い国内債券投信を探すことが大切です。

[caption id="attachment_69" align="alignnone" width="300"]

同じ国内債券投信でもこれだけ違う[/caption]

同じ国内債券投信でもこれだけ違う[/caption]http://money.fanet.biz/study/learning/fund/selection/173.htmlより画像引用

5:外貨建ての定期預金とMMF

為替の変動リスクはありますが、国内の定期預金やMMFと比べると金利が高い特徴があるのが外貨建て商品です。

昔はドルやユーロも金利が高かったのですが最近は円の定期預金とそんなに変わらなくなってきました。

利率の高さで選ぶなら豪ドル(オーストラリアドル)が注目されています。

金利は日々変わりますので公式サイトなどを参照してください。

外貨建ての金融商品を考える時に比較的安全なのは外貨建て定期預金と外貨MMFです。

しかし、外貨預金にはペイオフがありません。

1000万円未満でも金融機関が倒産するとお金が全てなくなってしまうリスクがあります。

外貨建ての商品はすべて共通ですが、為替リスクが外貨建ての商品にはあります。

昨今の低金利は世界的なものですのでちょっとした為替レートの変動で利息や運用益は吹っ飛んでしまうことを念頭に置かねばなりません。

その分、為替の変動で得する可能性ももちろんありますがね。

ニュートン・フィナンシャル・コンサルティングがジャスダックに上場

ニュートンフィナンシャルコンサルティングがジャスダックに上場が承認されました。

[caption id="attachment_13" align="alignnone" width="230"]

ニュートンフィナンシャルコンサルティングは光通信系の会社で保険代理店事業を営んでいる会社です。

皆さんが固定電話を持っているのであれば時々ちょっと迷惑な営業電話がかかってきたことありませんでしたか?

その電話営業で保険を売っている会社です。

売上77億、経常利益15億での2013年3月期決算

[caption id="attachment_14" align="alignnone" width="300"]

グラフだとこんな感じです。[/caption]

グラフだとこんな感じです。[/caption]保険代理店としてはかなり大きい方です。

同業の会社で保険代理店事業をしているヒューネルという会社がありますが約20億の売上です。

やはり営業で有名な光通信系の会社ですので同じものを売らせたら右にでるものはいないという感じでしょうか?

保険代理店は一度契約者を捕まえると定期的に収入がはいってきますので安定的に業績を伸ばしやすいということがあるかと思います。

アリコやアフラック、オリックスといった保険代理店が大きく業績を伸ばしていますので同業の上場が今後も増えてくるかもしれません。

新規上場企業の横顔:ニュートン・フィナンシャル・コンサルティング (6月16日ジャスダック上場) http://jp.reuters.com/article/marketsNews/idJPL3N0NZ0OK20140513